Costi espliciti e impliciti, fissi e variabili, una tantum e ricorrenti…

Quel che resta (se resta!) è il “guadagno” dell’investitore.

Non è facile comprendere il costo reale dell’investimento in Fondi Comuni.

La commissione di gestione è solo una delle componenti di spesa. Ci sono – poi – altre voci tra cui le commissioni di incentivo o di performance, quelle per la negoziazione dei titoli, i costi amministrativi, quelli per la banca depositaria, ecc.

Una parte consistente di tutti questi costi è destinata a remunerare le reti di vendita (società di intermediazione e promotore): uno studio[1] pubblicato da Consob a gennaio dello scorso anno dimostra che circa il 70% delle commissioni riconosciute alle società di gestione del risparmio è assorbito dai costi di distribuzione.

La “parcella” più o meno occulta trattenuta dagli intermediari (Banche, SIM, Compagnie Assicurative) erode buona parte del rendimento dell’investitore. E quando il rendimento è negativo, la perdita – per effetto dei costi – diventa ancora più consistente.

In un mercato che offre anche strumenti alternativi ai fondi, tra cui gli Etf (exchange traded funds, i fondi indicizzati e quotati in Borsa), non si giustificano i maggiori costi che i fondi comuni comportano.

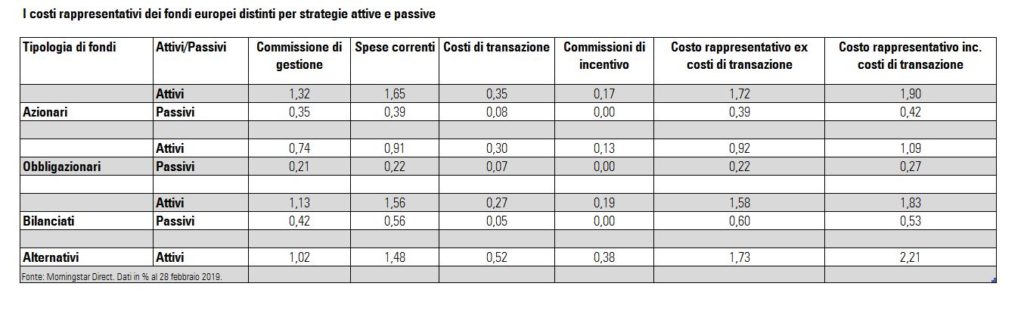

Un’analisi realizzata da Morningstar ha rivelato che il costo per gli investitori può essere molto più salato quando si sposta l’attenzione dalla commissione di gestione alla rappresentazione completa degli oneri.

Nella tabella in basso è possibile confrontare

la diversa incidenza dei costi tra strumenti “attivi” (i fondi comuni) e

strumenti “passivi” (gli Etf).

Indicativo è l’esempio degli obbligazionari: i fondi attivi hanno una commissione di gestione media dello 0,74%, ma il costo complessivo calcolato da Morningstar (costo rappresentativo) supera l’1%, raggiungendo un valore quattro volte superiore a quello degli etf (fondi passivi). Si può quindi facilmente intuire che, in una fase di tassi di interesse bassi o negativi come quella attuale, con simili costi è molto difficile che possano restituire rendimento positivo agli investitori.

Recentemente la normativa Mifid 2 ha introdotto l’obbligo, per banche e reti di consulenti finanziari, di inviare ai propri clienti un rendiconto dei costi ex post, cioè di tutti i costi trattenuti sugli investimenti nel corso dell’anno precedente. L’invio del documento, inizialmente previsto per i primi mesi del 2019 con i dati relativi al 2018, continua però ad essere rinviato. C’è da aspettarsi che le comunicazioni arrivino nel corso della prossima estate: durante le vacanze la gente è più “distratta” e presta meno attenzione alle comunicazioni della banca…

[1] “Il costo dei fondi comuni in Italia. Evoluzione temporale e confronto internazionale”, G. Finiguerra, G. Frati, R. Grasso